Аналитика: мировой рынок платного ТВ и перспективы его развития до 2024 г.

Согласно новому большому отчету исследовательской компании Json & Partners Consulting, индустрия платного телевидения (ПТВ) в мире продолжает развиваться крайне неоднородно. На развитых рынках продолжается отказ абонентов от услуги классического платного ТВ в пользу OTT-приложений, а в развивающихся странах идет рост абонентской базы.

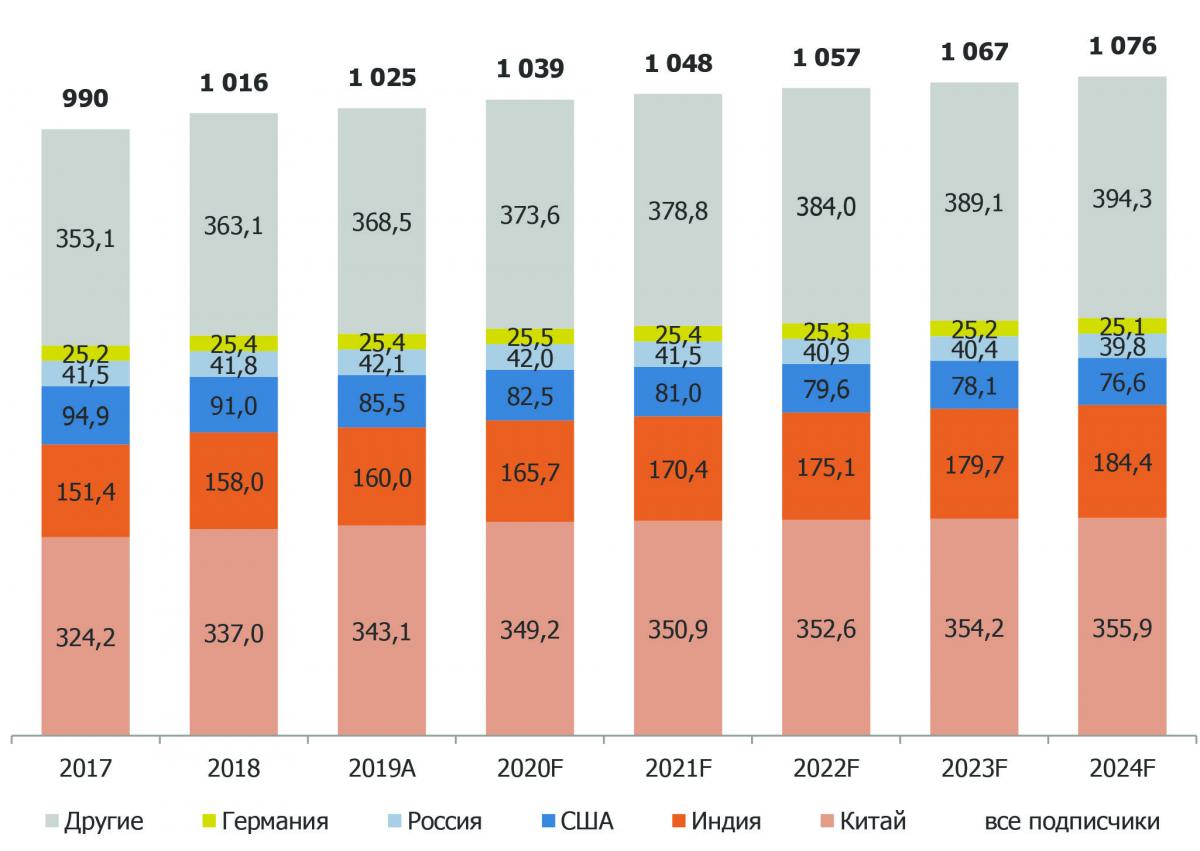

Аналитики прогнозируют, что, несмотря на отчетливо обозначившийся отток абонентов в ряде стран из классического кабельного телевидения в ОТТ, к концу 2024 года совокупная база абонентов ПТВ в мире увеличится еще на 5% относительно значений 2019 года и достигнет практически 1,08 миллиарда домохозяйств. Отток будет происходить в 28 из 138 стран, при этом в 110 странах, наоборот, ожидается приток новых подписчиков. В основном прирост произойдет за счет Индии и Китая – 24 млн и 13 млн новых абонентов соответственно подключатся к платному ТВ в этих странах в период с 2020 до 2024 года.

В абсолютном выражении Китай продолжит лидировать по числу абонентиов, имея около трети абонентов платного телевидения в мире – к 2024 году совокупное число подписчиков в стране достигнет 356 миллионов домохозяйств. На долю Индии будет приходиться 17% мировых подписок (187 миллионов домохозяйств). Вместе Китай и Индия обеспечат половину мировых абонентов платного телевидения к 2024 году.

Рис. 1. Количество подписчиков платного ТВ по странам, млн. абонентов, 2017-2024 гг.

Источник: Digital TV Research, агрегированные данные по 138 странам / Json & Partners Consulting

На наиболее развитых рынках, прежде всего в США, продолжается отток абонентов платного ТВ. По оценкам Digital TV Research, крупнейшие провайдеры Северной Америки в 2019 году потеряли более 5 млн подписчиков. Уменьшение количества абонентов будет продолжаться и к 2024 году достигнет более 14 млн человек относительно совокупной абонентской базы в конце 2018 года.

В течение следующих пяти лет совокупная абонентская база операторов платного ТВ Западной Европы будет сокращаться и к 2025 году количество подключений будет меньше 100 млн. Однако динамика оттока в этом регионе будет не столько высокой, как в Северной Америке.

Угрозы и вызовы для развития традиционного платного ТВ

Список угроз для развития традиционного платного ТВ в странах с высоким уровнем проникновения услуги выглядит следующим образом:

1. Бесплатное цифровое эфирное ТВ, которое зрители могут смотреть бесплатно;

2. Независимые ОТТ-сервисы;

3. Онлайн-сервисы медиахолдингов;

4. Онлайн-сервисы правообладателей контента;

5. Развитие сетей мобильной связи 5G.

Высвобождение частот и адаптация этой технологии для телевидения может изменить текущую индустрию платного ТВ драматическим образом. Уже в 2019 году в России, по данным CDNvideo, более половины просмотров видео приходится на мобильные устройства. Внедрение 5G поможет увеличить скорости (для каждого пользователя и в целом для всех потребителей мобильной сети) и емкости, доступные для мобильного телевидения. Просмотр на мобильных устройствах может превысить просмотр на больших экранах и нивелировать ценность подписки к сервисам операторов или телевещателей.

Несколько слов о российском рынке платного ТВ

Учитывая быструю смену парадигмы развития рынка, в 2019 году все российские операторы сконцентрировались на новой услуге по доставке телевизионного сигнала – ОТТ-приложениях. Для учета этой реальности в исследовании по результатам 2019 года впервые введено понятие "ОТТ операторов" – это сервисы, реализованные телеком-операторами, для просмотра телеканалов и VOD при помощи приложения на мобильном устройстве Smart TV или приставке/компьютере. Такое технологическое решение позволило операторам платного ТВ не только не потерять, но даже привлечь дополнительных абонентов в 2019 году.

На конец 2019 года услугами платного ТВ в России пользовалось 44,2 млн. абонентов, что на 2,3% выше, чем в 2018 году. Уровень проникновения услуги составил 78,2% домохозяйств страны без учета пересечений абонентских баз операторов, а с учетом пересечений 64%-65% от всех домохозяйств России.

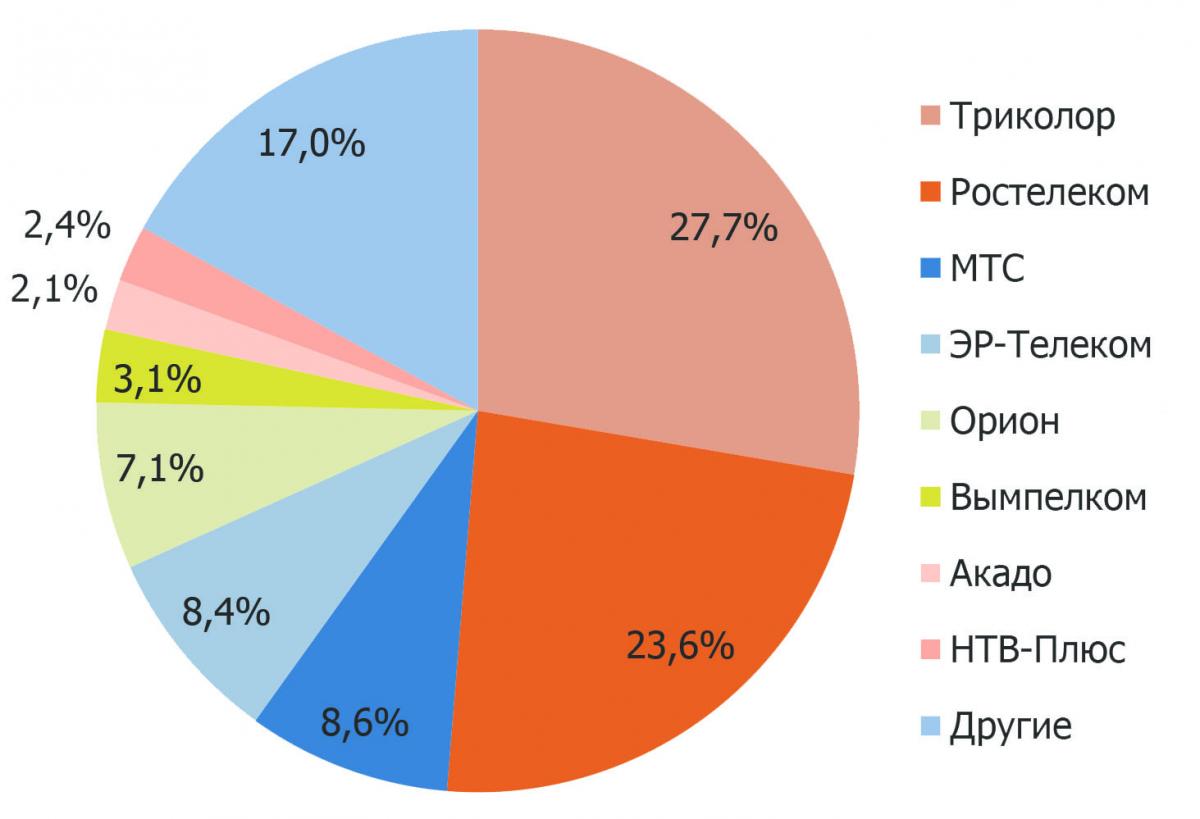

Рис 2. Крупнейшие операторы рынка платного ТВ и их абонентские базы в 2019 году

Источник: J'son & Partners Consulting

На рисунке приведены доли рынка платного ТВ крупнейших операторов страны по абонентской базе в 2019 году. Относительно предыдущего года немного сократилась доля "Триколор ТВ" (стагнация размера базы), выросла у "Ростелекома" и МТС (за счет новых абонентов спутникового ТВ) и "Вымпелком" (активное продвижение ОТТ оператора).

Рост доли "Другие" (с 16,8% в 2018 году до 17% в 2019-м) состоялся прежде всего за счет оператора "Мегафон", для которого теперь в данных учитываются не только абоненты NetbyNet, но и подписчики на ТВ-пакеты ОТТ-приложения "Мегафон ТВ".

По оценкам J'son & Partners Consulting, в 2019 году общая выручка российского рынка платного ТВ составила 102 миллиарда рублей, что по нынешнему курсу составляет примерно 1,28 миллиардов Евро. По отношению к 2018 году рост 7,1%. Темп прироста упал ровно в 2 раза по сравнению с предыдущим годом, когда он был 14,2%.

ARPU в России продолжает оставаться одним из самых низких не только в Европе, но даже в СНГ. Средняя выручка с абонента от предоставления базовых услуг платного ТВ выросла в 2017 году до 165 рублей (около 2,07 Евро) в месяц на 6% относительно предыдущего года. В 2018 году тенденция продолжилась и ARPU увеличился на 10% до 182 рублей в месяц. В 2019 году слабый рост продолжился и среднерыночный APRU вырос еще на 4% до 190 рублей в месяц или 2,38 Евро.

.

добавить комментарий

Все права на материалы и новости, опубликованные на сайте , охраняются в соответствии с законодательством. Допускается цитирование без согласования с редакцией не более трети от объема оригинального материала, с обязательной прямой гиперссылкой. ©2005-2020 «Кабельщик»