Что делают операторы Германии для повышения ARPU?

То, что на нашем рынке платного ТВ операторам тяжело работать — общеизвестный факт. Прямые конкуренты демпингуют и предлагают все больше платных каналов за меньшие деньги. Бесплатные национальные каналы показывают очень интересный для зрителя контент. На ОТТ-платформах можно найти фильмы и шоу либо за небольшие деньги, либо вовсе за просмотр рекламы. Но так ли все безрадостно и есть ли решения для этих проблем? Опыт других государств показывает, что их вполне можно найти. Вот, например, упомянутая мною уже не один раз, Германия. Средний ARPU в 2016 году составил 12,9 евро.

Прежде чем начать надо упомянуть несколько ключевых особенностей этого рынка:

• все домохозяйства и юридические лица платят взносы в "Сервис содействия ARD, ZDF и немецкому радио". Это налог в размере от 17,5 евро в месяц (компании платят гораздо дороже). Т. е. зрители, еще не включив телевизор, уже заплатили за его просмотр;

• 21% населения страны — мигранты. Наибольшая доля приходится на граждан, прибывших из Турции, далее следуют Польша, Россия и Казахстан;

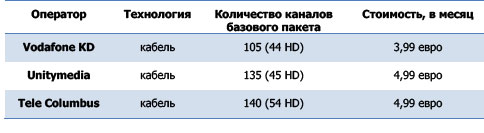

• базовая стоимость подписки на платное ТВ у крупнейших операторов 4-5 евро в месяц. Анализ действий игроков с этого пункта и начинается. Откуда берется этот уровень и как он превращаются в 12,9 евро среднемесячного дохода?

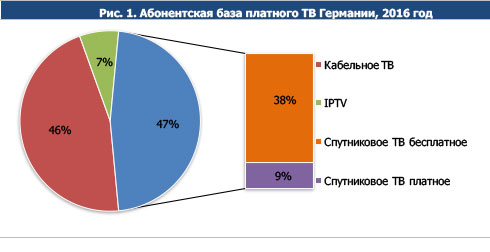

Формально в стране очень высокий уровень проникновения платного ТВ (94%). Однако в этой оценке есть некоторое лукавство, т. к. на самом деле 38% абонентов плательщиками не являются. Они подписаны на пакет спутникового ТВ от Astra, в который входит более 300 каналов (90 в HD), стоимостью 0 евро в месяц (действительно бесплатно). Дополнительные деньги Astra получает с тех абонентов, которые подключают HD+ пакет (23 HD-канала от коммерческих вещателей и 4 UHD-канала) за 5,75 евро в месяц.

Источник: IHS

Наземные операторы вынуждены отталкиваться в своем ценообразовании именно от этого уровня, а продвигать могут только цифровое ТВ. В качестве приманки для новых абонентов предлагается промотариф на первый год, который в дальнейшем удваивается.

Довольно большая часть абонентской базы платного ТВ страны привыкла платить только за базовый пакет (и налог за общественное ТВ). Поэтому структура выручки по типам подписки в стране радикально отличается от среднеевропейской. Если в Европе на базовые пакеты приходится 49% всех доходов, то в Германии — 70%. Расширенные пакеты приносят европейским операторам 15%, а немецким пока только 8%.

Премиальные тематические каналы пользуются устойчивым спросом и дают 15% доходов. В них входят:

• пакеты Sky Deutschland (по той же цене, что и в Sky):

► Sky Cinema,

► Sky Fussball Bundesliga (немецкий чемпионат по футболу),

► Sky Sport (прежде всего английский футбол).

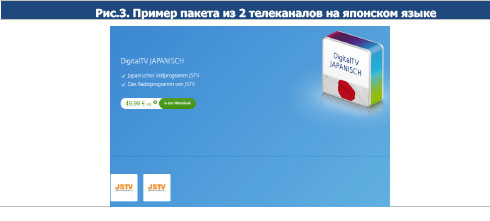

• пакеты телеканалов на 15 языках. Цена на них начинается от 2,99 евро в месяц. Есть и прекрасный пример от Unitymedia — возможность смотреть 2 японских телекомпании за 49,99 евро ежемесячно.

Немцы жалуют каналы a la carte, которые приносят 7% всей операторской выручки (тогда как в среднем в Европе только 3%). Предложения провайдеров такие:

• эротические каналы;

• телеканалы клубов футбольной бундеслиги (Bayern, BVB Dortmund и другие). Сами клубы формируют контент и чаще всего размещают его на своих сайтах. Операторы фактически расширяют аудиторию, заводя их в свои сети;

• пытаясь конкурировать со Sky (ему принадлежат права на показ матчей немецкой футбольной бундеслиги), Deutsche Telekom выкупил права на показ баскетбольной и хоккейной бундеслиг. Причем приобрел все права (телевидение, интернет, мобильные устройства) и сформировал контент в отдельные каналы.

Стоимость использования новых сервисов (просмотр контента на мобильных устройствах и VOD) зависит от выбранного тарифа. Если это подписка на конвергентный пакет, то бесплатно и без ограничений. А если абонент заключил, например, контракт только на ТВ, то первый месяц за VOD он не платит, а затем 5,99 евро. Аналогичны предложения и для multiscreen.

Каковы же результаты всех этих усилий по повышению выручки? При общем подъеме немецкого рынка платного ТВ в 2016 году на 5%, худшие темпы показала подписка на базовый пакет каналов (фактически чуть выше инфляции). Это понятно, т.к. ни о каком экстенсивном увеличении абонентской базы говорить не приходится. А вот доходы остальных сегментов бурно росли — на 8-28%, причем VOD остается абсолютным фаворитом.

Источник: IHS

Резюме очень короткое. Предложение операторов в каждой стране зависит от ситуации на рынке и при его формировании необходимо учитывать:

• влияние эфирного ТВ,

• поведение крупнейшего оператора,

• спрос разных групп на различный контент (мигранты, диаспоры, дети),

• рост спроса на VOD и multiscreen.

Темы:

добавить комментарий

Все права на материалы и новости, опубликованные на сайте , охраняются в соответствии с законодательством. Допускается цитирование без согласования с редакцией не более трети от объема оригинального материала, с обязательной прямой гиперссылкой. ©2005-2020 «Кабельщик»